Les informations fournies sur cette page web sont une traduction des informations présentées ici : https://www.ttb.gov/alcohol/cbma-imports. Veuillez noter qu’il se peut que les mises à jour sur https://www.ttb.gov/alcohol/cbma-imports ne soient pas encore reflétées dans cette traduction et que les informations sur https://www.ttb.gov/alcohol/cbma-imports devraient être considérées comme actualisées.

Nouvelles Dispositions

Les dispositions de la loi sur la modernisation des boissons artisanales (Craft Beverage Modernization Act- CBMA) du code interne de revenus des États-Unis (U.S. Internal Revenue Code) prévoient des taux réduits ou des crédits d’impôt pour la bière, le vin et les spiritueux distillés produits ou importés aux États-Unis. Ces avantages fiscaux de la CBMA sont limités en quantité pour chaque producteur, y compris les producteurs étrangers. Les producteurs étrangers utilisent ces avantages fiscaux de la CBMA en les affectant aux importateurs américains de leurs produits. Les importateurs américains paient la taxe d’accise fédérale sur la bière, le vin et les spiritueux distillés importés, et doivent recevoir une affectation des avantages fiscaux de la CBMA de la part du producteur étranger afin de bénéficier des avantages fiscaux de la CBMA.

De 2018 à 2022, le service des douanes et de la protection des frontières des États-Unis (U.S Customs and Border Protection- CBP) a administré les dispositions fiscales de la CBMA relatives aux produits importés.

Une modification de la loi a transféré la responsabilité de l’administration des avantages fiscaux de la CBMA pour l’alcool importé du CBP au TTB, en commençant par les produits déclarés pour la mise à la consommation aux États-Unis à compter du 1er janvier 2023.

La loi a également modifié la façon dont les importateurs profiteront des avantages fiscaux qui leur sont affectés. À compter du 1er janvier 2023, les importateurs qui souhaitent profiter des avantages fiscaux affectés doivent payer le plein taux d’imposition au CBP, puis soumettre ensuite une demande de remboursement au TTB.

Pour plus d'informations sur les règlements d'importation CBMA du TTB :

- Voir TTB Industry Circular 2022-3 (en anglais) pour des conseils actualisés sur comment calculer et utiliser le taux d’imposition effectif ou le taux normal d’imposition effectif (SETRs en anglais) pour les spiritueux distillés importés qui sont éligibles pour les avantages fiscaux du CBMA.

- Voir le message CSMS du CBP #54427266 du 20 décembre, 2022 sur les procédures et exigences pour 2023 et après.

- Accéder au système myTTB pour le système d’inscription et d’attribution du producteur étranger.

- Regarder la vidéo de présentation des importations CBMA du TTB (en anglais)

- Voir le règle temporaire T.D. TTB-186 du TTB, en vigueur le 24 octobre 2022.

- Voir l'avis du TTB sur l’avis de réglementation proposé n°215 dans le dossier n° TTB-2022-0009 sur Regulations.gov. La période de commentaires pour l'avis a pris fin le 22 novembre 2022.

Aperçu pour les importateurs ● Aperçu pour les producteurs étranger ● Ressources du ACE ● Guides d'utilisation du système myTTB ● FAQs (Questions fréquemment posées) générales sur le programme d’importation ● FAQs (Questions fréquemment posées) sur le système de réclamation

● Questions et réponses sur l'inscription des producteurs étranger

● Questions et réponses sur l'attribution des avantages fiscaux de la CBMA

Résumé des dispositions de remboursement à l’importation de la CBMA pour les spiritueux distillés, le vin, et la bière

Les résumés suivants présentent les nouvelles dispositions concernant les importateurs et les producteurs étrangers.Les résumés suivants présentent les nouvelles dispositions concernant les importateurs et les producteurs étrangers.

Généralités : Pour la bière, le vin et les spiritueux distillés importés aux États-Unis à compter du 1er janvier 2023, un importateur doit payer les droits d’accise à taux plein au CBP.

Pour bénéficier des taux d'imposition réduits ou des crédits d'impôt de la CBMA, l'importateur doit déposer par voie électronique une demande de remboursement auprès du TTB. Les importateurs peuvent déposer des demandes de remboursement après la clôture de chaque trimestre civil couvrant leurs importations au cours de ce trimestre.

Un importateur ne peut pas demander un remboursement à moins que le producteur étranger de bière, de vin ou des spiritueux distillés importés ait cédé ses avantages fiscaux de la CBMA à cet importateur en utilisant le système en ligne myTTB.

Dépôts de déclarations en douane : Avant de demander un remboursement, l’importateur doit fournir des informations dans son ou ses dépôt(s) de déclaration(s) en douane indiquant les produits qui feront l’objet de sa demande, notamment :

- Le produit (c'est-à-dire la bière, le vin ou les spiritueux distillés) et la quantité (c'est-à-dire les fûts de bière, les gallons de vin ou les gallons de preuve) importés avec un avantage fiscal affecté par la CBMA ;

- Le produit (c'est-à-dire la bière, le vin ou les spiritueux distillés) et la quantité (c'est-à-dire les fûts de bière, les gallons de vin ou les gallons de preuve) importés avec un avantage fiscal affecté par la CBMA ;

- Le nom et l'identifiant TTB de producteur étranger du producteur étranger attribuant les avantages fiscaux de la CBMA ; et• Le taux d'imposition réduit ou le crédit d’impôt spécifique affecté à la quantité importée.

Ces informations sont généralement conformes aux informations que les importateurs devaient fournir au CBP pour pouvoir bénéficier des avantages fiscaux de la CBMA avant 2023. Cependant, le TTB utilisera un nouveau numéro d'identification de producteur étranger émis par le TTB afin d’identifier les producteurs étrangers. Voir la loi sur la modernisation des boissons artisanales. (CBMA)–2022 Procédures et Exigences, CSMS #50484790 (23 décembre 2021).

Ces informations doivent être soumises par voie électronique dans le cadre de la déclaration en douane de l'importateur dans l'environnement commercial automatisé (Automated Commercial Environment-ACE) du CBP. Des informations plus détaillées sur les exigences de dépôt des déclarations sont disponibles sur le site Web du CBP, dans le CBP et les exigences commerciales de l’interface automatisée - (Trade Automated Interface Requirements-CATAIR) récapitulatif des entrées créer /mettre à jour.

Les importateurs qui ont l'intention de déposer des demandes de remboursement d'importateur auprès de la CBMA doivent également déposer l'ensemble de messages TTB par voie électronique dans ACE. Pour obtenir des instructions, consultez les instructions de dépôt ACE pour les produits réglementés par le TTB Service des douanes et de la protection des frontières des États-Unis (cbp.gov).

Demandes de remboursement trimestrielles : Un importateur peut déposer une demande de remboursement trimestrielle en fonction des avantages fiscaux de la CBMA qui lui sont attribués après que les produits importés sont entrés aux États-Unis pour consommation, et après que l'importateur a payé au CBP la taxe due sur ces produits au taux d'imposition complet. Les importateurs ne peuvent pas déposer de demandes de remboursement plus fréquemment qu’à chaque trimestre. En d’autres termes, le trimestre civil doit prendre fin avant que les demandes de remboursement à l'importation de la CBMA puissent être déposées pour toute déclaration de consommation effectuée au cours de ce trimestre.

Utilisation du système en ligne myTTB : Les importateurs doivent soumettre les demandes de remboursement de la CBMA par voie électronique en utilisant le système en ligne myTTB. Les importateurs peuvent autoriser des agents tiers à soumettre des demandes en leur nom dans le système en ligne myTTB. Les importateurs sont tenus de s'assurer qu'ils (ou leurs agents) ont soumis des données exactes dans ACE avant de soumettre une demande de remboursement CBMA au TTB. Des instructions par étapes sont disponibles dans notre guide d’utilisateur du système de réclamation.

Généralités : Les producteurs étrangers peuvent céder les avantages fiscaux de la CBMA à un ou plusieurs importateurs américains de leurs produits. Un importateur ne peut pas bénéficier d’avantages fiscaux à moins que le producteur étranger n’ait cédé ses avantages fiscaux à l’importateur.

Limitations quantitatives : Selon la loi, chaque producteur étranger ne peut attribuer qu'une quantité limitée d'avantages fiscaux pour chaque catégorie de ses produits importés aux États-Unis (bière, vin ou spiritueux distillés). Veuillez consulter la FAQ TB-1 pour des informations plus détaillées sur les quantités pouvant être attribuées chaque année civile.

Utilisation du système en ligne myTTB : Dans le passé, les producteurs étrangers attribuaient les avantages fiscaux de la CBMA à un ou plusieurs importateurs en utilisant un modèle de papier à en-tête publié par le CBP. Le TTB n'acceptera pas les affectations à en-tête pour les années civiles 2023 ainsi que celles qui suivront. Pour les produits importés à partir du 1er janvier 2023, les producteurs étrangers doivent utiliser le système en ligne myTTB pour attribuer les avantages fiscaux de la CBMA aux importateurs.

Inscription du producteur étranger : Avant d'attribuer les avantages fiscaux de la CBMA, un producteur étranger doit d'abord s'inscrire auprès du TTB en utilisant le système en ligne myTTB et recevoir un numéro d’identification de producteur étranger émis du TTB. Un producteur étranger devra fournir les informations suivantes pour s'inscrire :

- Les informations de base sur l'entreprise (telles que le nom et l’adresse de l’entreprise) et les coordonnées d'un point de contact pour l'entreprise (voir FAQ FP-1) ;

- Leur(s) numéro(s) d'inscription unique(s) de la Food and Drug Administration (l’Agence fédérale américaine des produits alimentaires et des médicaments (U.S Food and Drug Administration- FDA) (voir FAQ FP-2) ; et

- Les informations sur la propriété, s’il s’agit d’une propriété commune avec d'autres producteurs d'alcool étrangers ou américains (voir FAQ FP-1).

Lorsque l’inscription TTB d’un producteur étranger est terminé, le TTB émettra un numéro d’identification du producteur étranger TTB et le producteur étranger pourra effectuer des affectations par le biais du système électronique myTTB. Les importateurs américains utiliseront le numéro d’identification du producteur étranger TTB pour identifier le producteur étranger lors de la soumission d’informations au CBP pendant le processus d’entrée, ainsi que lors de la soumission d’informations de demande de remboursement à l’importation CBMA au TTB.

Attribution des avantages aux importateurs : Pour attribuer les avantages fiscaux de la CBMA aux importateurs, les producteurs étrangers devront fournir les informations suivantes :

- L'année civile pour laquelle les avantages fiscaux de la CBMA sont attribués ;

- L'importateur à qui l'affectation est faite, identifié par le numéro de permis TTB (ou le numéro de référence attribué par le TTB lorsqu'un importateur n'est pas tenu d'avoir un permis TTB) ;

- Le produit (c'est-à-dire la bière, le vin ou les spiritueux distillés) pour lequel l’affectation est effectuée ;

- Le taux spécifique d'imposition réduit ou le crédit d'impôt attribué ; et

- La quantité de gallons de preuve, de gallons de vin ou de barils de bière sur lesquels les avantages fiscaux sont attribués.

Les quantités d'avantages fiscaux pouvant être attribuées peuvent être affectées par des règles relatives aux groupes contrôlés en cas de propriété commune entre producteurs. Veuillez consulter les FAQ TB-1 - 2 pour de plus amples informations sur les limitations de quantité.

Ressources du ACE

Voir le tableau des taux d'imposition de l'ACE CBMA. Utilisez ces codes pour les entrées de consommation à compter du 1er janvier 2023 lorsque le déclarant a reçu ou s'attend raisonnablement à se voir attribuer un avantage fiscal CBMA de la part du producteur étranger et qu'il prévoit de déposer une demande de remboursement auprès du TTB sur la base du taux ou du crédit inférieur d'impôt sur le revenu interne (Internal Revenue Tax-IRT) attribué.

Guides d'utilisation du système myTTB

Consultez le Guide de l'utilisateur du Système d'inscription et d'attribution des producteurs étrangers

A venir en 2023

FAQs (Questions fréquemment posées) générales sur le programme d’importation

Les nouvelles procédures du TTB pour obtenir les avantages fiscaux de la CBMA s’appliquent aux produits déclarés à la douane avec une date d’arrivée du 1 janvier, 2023 ou après.

Dans le système d’inscription et d’attribution du producteur étranger du TTB, un agent autorisé par le producteur étranger peut soumettre ou modifier les informations d’inscription du producteur étranger ; attribuer les avantages fiscaux de la CBMA dont le producteur est éligible sous la loi ; voir toutes les informations soumises au nom du producteur étranger dans le système, y compris les informations soumises par d’autres personnes autorisées ; recevoir et répondre à des communications du TTB en ce qui concerne le producteur étranger ; et peut aussi désigner d’autres utilisateurs selon l’étendue de l’autorisation de l’agent. Quand il entre les informations d’inscription ou d’attribution dans le système du TTB, l’agent autorisé agit seulement comme un agent du producteur étranger et n’agit pas dans sa propre capacité. Le producteur étranger et ses agents (même les agents qui sont aussi des importateurs) sont responsables pour s’assurer que les informations entrées dans le système du TTB sont précises et consistantes avec l’intention du producteur étranger.

Un importateur peut autoriser un agent tiers, y compris un commissionnaire en douane, à agir de sa part pour soumettre des demandes de remboursement CBMA. En général, les importateurs puissent donner autorisation en ligne à des agents tiers par le biais du système myTTB. De plus amples informations sont disponibles en anglais dans la section « Getting Started » sur la page myTTB.

Avant, le CBP exigeait trois documents qui s’appelaient la certification d’attribution, la feuille de calcul CBMA, et la feuille de calcul pour la propriété commune. Voir, par exemple, le message CBP CSMS #50484790. Ces documents étaient des pièces justificatives pour les demandes de remboursement CBMA qui étaient traitées selon les procédures du CBP. En général, ces procédures s’appliquent aux produits importés et entrés aux Etats-Unis pour consommation au 31 décembre 2022 ou avant.

A compter du 2023, les procédures du TTB pour déposer une demande de remboursement dépendent des informations soumises par le biais du système myTTB, et TTB n’exige pas les trois pièces justificatives du CBP. Mais un importateur, ou son agent, pourrait être requis de déposer ces pièces justificatives dans certaines circonstances. Par exemple, le TTB pourrait demander ces documents pour des demandes soumises au TTB avec une date d’entrée du 1 janvier 2023 mais avec une date d’importation avant le 1 janvier 2023. Des conseils supplémentaires pour les demandes de cette catégorie sont disponibles en anglais dans notre circulaire 2023-1

Un importateur peut importer des produits qui seront éligibles pour les avantages fiscaux avant que le producteur étranger ne s’inscrive sur le système du TTB, n’obtienne un numéro d’identification du producteur étranger, et n’attribue les avantages fiscaux. Mais l’importateur devra actualiser les informations dans ACE par une correction post-sommaire avant de déposer une demande de remboursement au TTB, parce que le numéro d’identification du producteur étranger et les informations sur l’attribution ne seront pas disponibles à l’importateur au moment de l’entrée des produits.

FAQs (Questions fréquemment posées) sur le système de réclamation

Un importateur peut déposer une demande de remboursement après l’entrée des produits importés aux Etats-Unis pour la consommation et après que l’importateur a payés les taxes redevables sur ces produits.

En plus, les demandes de remboursement CBMA sont déposées chaque trimestre. C’est-à-dire, le trimestre calendrier doit terminer avant que la demande de remboursement CBMA ne puisse être déposée pour les entrées de consommation faites au cours de ce trimestre. Par exemple, le premier jour qu’un importateur peut déposer une demande de remboursement pour les produits entrés au 20 mai est le 1 juillet de cette année, parce que le 1 juillet est le premier jour après la fin du trimestre où les produits sont entrés pour la consommation.

Les importateurs sont obligés de déposer une demande de remboursement par le biais du système de réclamation CBMA sur myTTB,. Voir notre guide d’utilisateur du système de réclamation avec des instructions par étapes sur comment déposer une demande de remboursement.

Un importateur qui n’a pas de permis et qui n’est pas obligé d’avoir un permis (par exemple, un importateur qui n’import que de l’alcool industriel) doit demander et recevoir un numéro de référence afin d’attribuer des avantages fiscaux à un importateur. Contactez le National Revenue Center du TTB ici.

Les producteurs étrangers se servent du numéro de référence pour attribuer des avantages fiscaux à l’importateur. Les importateurs devraient saisir le numéro de référence au lieu du numéro de permis quand ils saisissent les données d’importation dans la déclaration de douane dans l’ACE du service de la douane.

TTB prévoit que les demandes complètes et valides seront payées bientôt après qu’elles seront déposées. Cependant, le système de réclamation CBMA du myTTB dépend non seulement des informations déposées par le biais du système, mais aussi des informations complètes et valables saisies en ligne pendant la déclaration de douane dans le système ACE du CBP. Des informations non valables ou incomplètes retarderont le traitement de la demande par TTB.

Actuellement, le système myTTB n’envoie pas de notification à l’importateur quand un producteur étranger lui attribue des avantages fiscaux. Cependant, les importateurs peuvent voir toutes les attributions qui leur ont été affecté dans le système de réclamation du myTTB.

Les importateurs peuvent utiliser les facteurs de conversion suivants :

Facteur de conversion pour les spiritueux distilles : 1 litre de preuve = 0,264172 gallon de preuve

Facteur de conversion pour le vin : 1 litre = 0,26417 gallon

Facteur de conversion pour la bière : 1 litre = 0,008522 baril de bière

Si vous avez un compte de Permits Online (PONL), vous pouvez actualiser l’adresse postale dans PONL. Si vous n’avez pas de compte PONL (ceux qui ont un numéro de référence attribué par le TTB), vous devez contacter le TTB pour actualiser votre adresse postale.

En général, les importateurs peuvent déposer une demande de remboursement dans trois (3) ans de la date où les taxes ont été payées au CBP. Par exemple, un importateur qui a payé la taxe sur une bière importée au CBP le premier janvier, 2024 a jusqu’au premier janvier, 2027 pour déposer une demande de remboursement auprès du TTB pour le remboursement des avantages fiscaux pour cette bière.

Oui, la ligne de saisie qui a été rejetée puisse être ajoutée dans une nouvelle demande de réquisition une fois que la demande précédente montre le statut « Completed » dans le système de réclamation CBMA. Avant d’ajouter la ligne de saisie rejetée sur une nouvelle demande de remboursement, vous devriez vérifier la raison pour le refus et faire les corrections nécessaires aux données d’ACE. TTB vérifiera la nouvelle demande afin de déterminer si la ligne de saisie peut être approuvée.

Si vous recevez un message d’erreur qui indique « Assignment Limit Fully Exceeded », vous n’avez plus d’avantages fiscaux de ce producteur étranger pour cette catégorie de produit. Si vous recevez un message d’erreur qui indique « Assignment Limit Partially Exceeded », la quantité importée dans la ligne de saisie excède partiellement la quantité des avantages fiscaux qui restent au producteur étranger.

Si vous recevez ces messages d’erreur, vous devez d’abord réexaminer vos entrées dans le système ACE du CBP, vérifier les quantités des avantages fiscaux qui vous restent, et faire des corrections à vos données ACE par le biais d’un « Post Summary Correction » avec le CBP. Il se peut que vous sépariez les lignes de saisie en plusieurs lignes pour montrer les autres taux d’avantages fiscaux ou pour enlever une portion de la ligne de saisie originelle de votre demande. Après, si vous avez des avantages fiscaux qui sont encore disponible, vous pouvez redéposer votre demande.

Le « estimated tax amount » est un calcul dans le système myTTB du taux d’imposition et de la quantité saisie dans la demande soumise manuellement, et il doit égaler le montant du « Internal Revenue Tax Amount » dans le système ACE. Si la taxe estimée dans votre demande est incorrecte, la ligne de saisie dans votre demande ne peut pas être approuvée. Il vous faudra déposer une nouvelle demande avec la taxe estimée correcte pour la ligne de saisie listée dans votre fichier .csv.

FAQs (Questions fréquemment posées) sur l’inscription du producteur étranger

Les producteurs étrangers qui souhaitent attribuer des avantages fiscaux de la CBMA doivent s'inscrire en ligne via myTTB afin de recevoir un numéro d’identification du producteur étranger TTB et d'attribuer des avantages fiscaux à un importateur américain. Pour pouvoir compléter correctement le processus d'inscription, le producteur étranger (ou son mandataire, voir FAQ FP-4) devra saisir les informations suivantes, en anglais, via myTTB.

- Nom, pays de résidence et adresse de l’entreprise principale du producteur étranger ;

- Nom, titre, pays de résidence, numéro de téléphone et adresse électronique d'un employé ou propriétaire de l'entreprise autorisé à agir au nom de l’entreprise ;

- Si la personne qui inscrit le producteur étranger est différente de l'employé ou du propriétaire, le nom, l'adresse, le numéro de téléphone, de même que l'adresse électronique de la personne qui effectue l'inscription au nom du producteur étranger ; et

- le(s) numéro(s) d'inscription de l'installation/des installations alimentaire(s) de l’agence fédérale américaine des produits alimentaires et des médicaments (U.S Food and Drug Administration- FDA)

Les producteurs étrangers qui sont sous propriété commune avec d'autres exploitations de spiritueux distillés, d’établissements vinicoles ou de brasseries étrangères ou américaines qui attribuent également des avantages fiscaux de la CBMA ou en profitent (dans le cas des producteurs américains d'alcool) doivent également fournir les informations suivantes pour tout individu ou entité qui détient 10 % ou plus du producteur étranger inscrit :

- Le nom, l'adresse et le numéro de téléphone de l'individu ou du propriétaire de l'entité ; et

- Pour les propriétaires d'entités, le numéro d'identification de l'employeur, si l'entité est une entité américaine et possède un numéro EIN ou le numéro DUNS (Data Universal Numbering System-Système de numérotation universel des données) de Dun & Bradstreet si l'entité est une entité étrangère et possède un numéro DUNS.

L’Agence fédérale américaine des produits alimentaires et des médicaments (U.S Food and Drug Administration- FDA) exige que les producteurs étrangers de boissons alcoolisées obtiennent un numéro d'inscription d'établissement alimentaire de la FDA pour leurs installations de production avant que leurs produits ne soient importés aux États-Unis. Dans le cadre du processus d'inscription TTB, les producteurs étrangers qui cherchent à attribuer des taux réduits seront tenus de soumettre au TTB chaque numéro d'inscription d'établissement alimentaire de la FDA qu'ils ont déjà obtenu aux fins de la FDA avant l'importation de leurs spiritueux distillés, vins ou bières aux États-Unis.

Dans les cas où un producteur étranger ne dispose pas de numéro d'inscription d'établissement alimentaire dû au fait que tous ses produits sont fabriqués, transformés ou mis en bouteille par un autre établissement étranger avant d'être expédiés aux États-Unis, le producteur étranger doit obtenir et soumettre le numéro d'inscription de l’établissement alimentaire de l'autre établissement. Par ailleurs, un producteur étranger d'alcool industriel peut confirmer qu'il ne dispose pas de numéro d'inscription d'établissement alimentaire de la FDA, car cette dernière n'en exige pas pour ses opérations.

La personne-ressource du producteur étranger doit être un employé ou propriétaire du producteur étranger. Cette personne sera le point de contact du producteur étranger pour le TTB et ne devrait pas être le mandataire du producteur étranger ou toute autre personne ou entité agissant au nom du producteur étranger.

Veuillez noter que cette personne sera le destinataire de tout avis du TTB concernant l'inscription du producteur étranger ou les affectations d’avantages fiscaux de la CBMA.

Un producteur étranger peut demander à un agent tiers d'inscrire le producteur étranger auprès du TTB et d’attribuer les avantages fiscaux de la CBMA aux importateurs en son nom. Une fois qu'une inscription pour un producteur étranger est faite, aucune inscription supplémentaire ne peut être effectuée pour ce producteur étranger, car chaque producteur étranger ne peut avoir qu'une seule inscription.

Lors de l’inscription initiale du producteur étranger, un agent tiers doit fournir des informations d’identification de base à son sujet, notamment son nom, son adresse, son numéro de téléphone et son adresse électronique. Le TTB peut également demander, au besoin, des renseignements supplémentaires pour vérifier l’identité de cette personne. Veuillez noter que, dans le cadre de l’inscription, l’agent doit tout de même fournir une personne-ressource du producteur étranger qui est un employé ou un propriétaire du producteur étranger. Voir FAQ FP-3.

Un agent tiers qui enregistre un producteur étranger doit avoir l'autorisation du producteur étranger pour fournir les renseignements requis sur l'enregistrement et effectuer d'autres actions dans le système en ligne myTTB, y compris modifier les renseignements sur l’inscription du producteur étranger, désigner des personnes supplémentaires qui sont également autorisées par le producteur étranger à agir au nom du producteur étranger ou annuler les désignations des personnes autorisées, et effectuer des affectations d'avantages fiscaux de la CBMA. L'agent doit conserver la preuve de son pouvoir d’agir au nom du producteur étranger et être en mesure de fournir au TTB une copie de la documentation l'autorisant à prendre des engagements contraignants au nom du producteur étranger. Voir FAQ FP-6 pour plus d’informations sur les preuves d'autorité acceptables.

Les producteurs étrangers qui s’inscrivent auprès du TTB sont tenus de mettre à jour leur inscription dans les 60 jours suivant toute modification des informations requises dans le cadre de l’inscription initiale. En outre, chaque année, le système myTTB demandera au producteur étranger de confirmer ou de mettre à jour les informations relatives à la propriété figurant dans son inscription. Si le producteur étranger ne confirme pas ou ne met pas à jour ses informations d’inscription, il ne pourra pas attribuer d’avantages fiscaux de la CBMA tant que l’action requise n’aura pas été effectuée.

Une personne agissant au nom d'un producteur étranger dans le système d’inscription et d’affectation des producteurs étrangers en ligne du TTB doit conserver une preuve écrite de l'autorisation de ce producteur étranger à agir en son nom, et doit fournir cette preuve au TTB sur demande. La preuve de l'autorisation du producteur étranger doit inclure les éléments suivants :

(1) Le nom et l'adresse postale du producteur étranger- ces derniers doivent correspondre au nom et à l'adresse postale du producteur étranger qui figure sur l'inscription en ligne du producteur étranger du TTB ;

(2) Nom et adresse postale de la personne que le producteur étranger autorise à agir en son nom ;

(3) Une déclaration claire du producteur étranger sur l’étendue du pouvoir accordé à la personne autorisée. Le producteur étranger peut soit autoriser la personne à agir en son nom sans limitation, soit limiter l’autorisation à effectuer uniquement les actions énumérées ci-dessous. Dans ce dernier cas, le producteur étranger doit indiquer que la personne est autorisée à effectuer chacune des actions suivantes au nom du producteur étranger :

(i) Soumettre et/ou modifier les informations relatives à l'inscription du producteur étranger ;

(ii) Attribuer les avantages fiscaux de la CBMA du producteur étranger aux importateurs américains ;

(iii) Voir toutes les informations soumises au nom du producteur étranger dans le système d'inscription et d'affectation des producteurs étrangers en ligne du TTB, y compris les informations soumises par d'autres personnes autorisées ;

(iv) Recevoir et répondre aux communications du TTB concernant le producteur étranger ; et

(v) (Facultatif) Désigner et/ou annuler les désignations de personnes supplémentaires pour agir au nom du producteur étranger dans le système d'inscription et d'affectation en ligne du TTB.

La preuve d’autorisation doit être signée par une personne habilitée à engager juridiquement le producteur étranger en vertu des lois du pays où se trouve le producteur étranger. Cette personne signataire doit attester qu’elle a le pouvoir d’accorder l’autorisation et doit inclure son nom imprimé, son titre et la date de signature sur le document.

La preuve d’autorisation doit également être signée et datée par la personne qui reçoit l’autorisation d’agir au nom du producteur étranger.

Non. Les producteurs étrangers peuvent s’inscrire eux-mêmes et faire des attributions sans un agent autorisé. Si un producteur étranger veut autoriser quelqu’un pour agir de leur part, le producteur étranger peut autoriser un ou plusieurs agents. Voir FAQ GI-2 pour voir ce qu’un agent autorisé peut faire de la part d’un producteur étranger et FAQ FP-6 pour en savoir plus sur la preuve d’autorisation.

Une. Un producteur étranger ne peut avoir qu’une seule inscription, mais il peut autoriser plusieurs agents qui auront accès à son inscription. (Voir le Guide de l’utilisateur du Système d’inscription et d’attribution des producteurs étrangers pour une description des types d’utilisateur et leurs rôles et aussi pour des instructions sur comment désigner d’autres personnes pour agir de la part du producteur étranger.) Si un producteur étranger autorise plusieurs agents à agir de son part, chaque agent doit agir sous la même inscription. Voir FAQ GI-2 pour voir ce qu’un agent autorisé peut faire de la part d’un producteur étranger.

Un producteur étranger peut autoriser plusieurs importateurs à agir comme des agents de sa part. Mais, un producteur étranger ne peut avoir qu’une seule inscription et tous les agents autorisés à agir de la part d’un producteur étranger doivent utiliser la même inscription. Voir FAQ GI-2 concernant ce qu’un agent autorisé peut faire.

Ce message d’erreur indique que nous avons reçu votre inscription, mais elle fait l’objet d’un examen plus approfondi. Cela pourrait être attribuable à plusieurs causes, y compris des erreurs avec le numéro d’identification du FDA donné dans l’inscription ou quand il y a la possibilité d’une duplication des inscriptions. TTB étudiera votre inscription et l’activera ou vous contactera par courrier électronique pour plus d’informations. Si vous recevez ce message d’erreur, vous recevrez un numéro de transmission, qui ne peut pas être utilisé pour attribuer des avantages fiscaux. Le numéro de transmission se trouve aussi à côté du nom du producteur étranger quand vous accédez à l’inscription dans le système du TTB. Vous recevrez aussi un numéro d’identification du producteur étranger quand votre inscription sera approuvée et active dans myTTB.

Non. Le TTB n’a pas d’échéance pour finaliser l’inscription du producteur étranger ni pour obtenir un numéro d’identification du producteur étranger. Il faut qu’un producteur étranger finalise son inscription et obtienne un numéro d’identification avant d’attribuer des avantages fiscaux aux importateurs américains, et – dès 2023 – il y a des échéances pour attribuer des avantages fiscaux. Les producteurs étrangers doivent attribuer leurs avantages fiscaux avant ou au 31 décembre de l’année civile où s’appliquent les avantages fiscaux (voir FAQ TB-5).

Voir FAQ TB-3 pour en savoir plus sur quand un producteur étranger peut attribuer des avantages fiscaux et FAQ NEW GI-5 pour des informations sur les importations où les producteurs étrangers n’ont pas encore obtenu un numéro d’identification du producteur étranger.

Tout individu qui inscrit un producteur étranger doit obtenir l’autorisation du producteur étranger et doit affirmer qu’il est autorisé pendant le processus d’inscription. Si vous ne pouvez pas offrir une preuve d’autorisation sur demande, TTB annulera l’inscription. Toutes les attributions d’avantages fiscaux affectées d’un compte du producteur étranger qui a été créé sans autorisation sont non valables. Voir FAQ FP-6 pour plus d’informations sur les preuves d’autorisation.

Les producteurs étrangers qui reçoivent cette lettre devraient réviser leurs affectations qu’ils ont faites dans le système d’inscription et d’attribution du producteur étranger et coordonner avec les autres membres du groupe contrôlé pour identifier les corrections nécessaires pour que le groupe n’excède pas les limites annuelles des quantités sous la CBMA. Voir FAQ TB-2 pour savoir plus sur comment les producteurs étrangers qui font partie d’un group contrôlé doivent assurer que leurs avantages fiscaux combinés n’excèdent pas les quantités permises sous la loi.

Une fois que le groupe contrôlé a identifié les attributions qui doivent être réduites, les producteurs étrangers qui ont fait ces affectations doivent contacter les importateurs à qui ils ont fait ces affectations et les faire savoir qu’il faut rendre toute ou une partie de l’affectation. Les importateurs peuvent rendre les avantages fiscaux par le CBMA Importer Claims system. Pour savoir plus sur comment rendre une affection, voir FAQ TB-4.

Si un producteur étranger reçoit cette lettre mais ne concorde pas qu’il est membre d’un group contrôlé ou que son groupe contrôlé a excédé les limites des avantages fiscaux permises sous la loi, il devrait soumettre le « Controlled Group Inquiry form », et un membre du TTB le contactera.

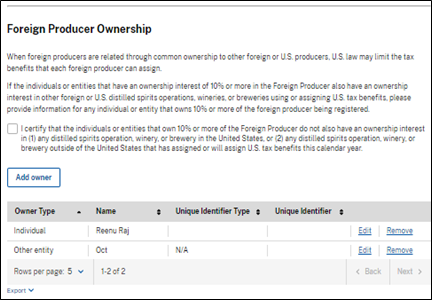

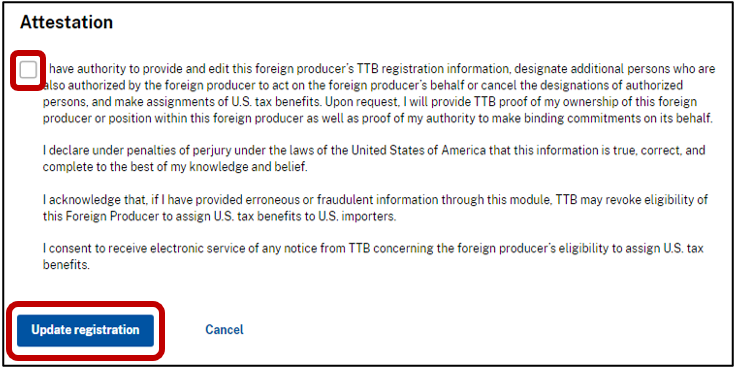

La règlementation temporaire du TTB à 27 CFR 27.258 oblige les producteurs étrangers qui se sont inscrits avec le TTB de mettre à jour leur inscription dans 60 jours pour tout changement aux informations requises pendant l’inscription initiale. Pour vérifier que ces informations sont actuelles, le système myTTB d’inscription et d’attribution demandera au producteur étranger de soit valider soit mettre à jour les informations sur les propriétaires sur une base annuelle.

Pour achever votre vérification :

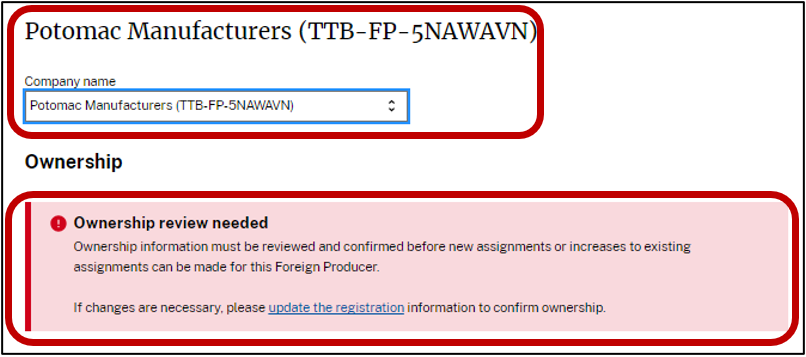

1.Visiter votre tableau de bord myTTB et sélectionner « Foreign Producer. »

2. Vérifier les informations sur le producteur étranger pour être sûr que vous êtes dans le bon compte. Si le « ownership review » est requis, vous verrez le message « Ownership review needed. »

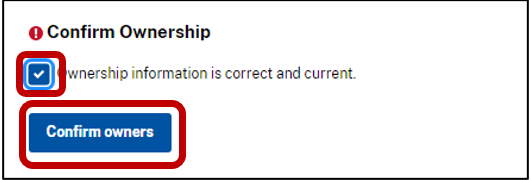

2a. Si les informations sur les propriétaires sont corrects et il ne faut rien changer, faire défiler vers le bas à la section « Confirm Ownership. » Lire la déclaration à côté de la case à cocher et cliquer sur la case pour confirmer la déclaration. Sélectionner « Confirm owners. »

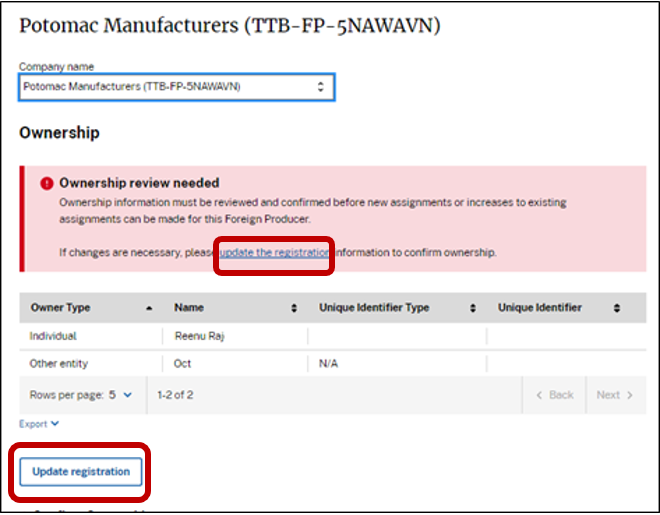

2b. S’il faut mettre à jour les informations sur les propriétaires, sélectionner « update the registration » ou « Update registration. »

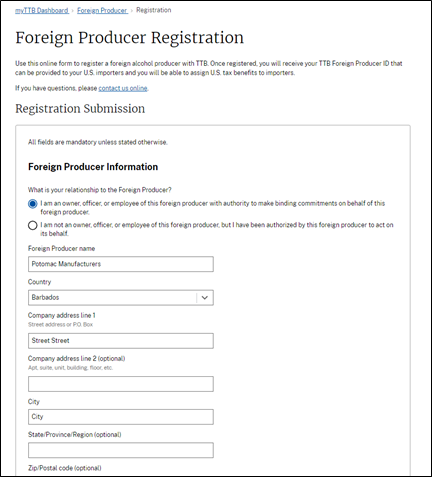

3.Après avoir sélectionné « Update registration », mettre à jour les champs nécessaires sur la page « Foreign Producer Registration », y compris la section « Foreign Producer Ownership. »

4. Faire défiler vers le bas à la section « Attestation. » Lire la déclaration à côté de la case à cocher et cliquer sur la case pour confirmer la déclaration. Sélectionner « Update Registration. »

FAQs (Questions fréquemment posées) sur l’affectation des avantages fiscaux de la CBMA

Pour les spiritueux distillés, des taux d'imposition réduits s'appliquent aux 22 230 000 premiers gallons de preuve du produit de ce producteur étranger importés aux États-Unis au cours d'une année civile. Ces tarifs sont, pour chaque producteur étranger, de 2,70$ par gallon de preuve sur les 100 000 premiers gallons de preuve importés, et de 13,34$ par gallon de preuve sur les 22,13 millions de gallons de preuve suivants importés aux États-Unis.

Pour la bière, un taux d'imposition réduit de 16$ par baril s'applique aux 6 000 000 premiers barils produits par ce producteur étranger et importés aux États-Unis au cours d'une année civile.

Pour le vin, les crédits d'impôt s'appliquent aux 750 000 premiers gallons de vin du produit de ce producteur importés aux États-Unis au cours d'une année civile. Les crédits sont, pour chaque producteur étranger, de 1$ par gallon de vin sur les 30 000 premiers gallons de vin importés, de 90 cents sur les 100 000 gallons de vin suivants importés et de 53,5 cents sur les 620 000 gallons de vin suivants importés. Les crédits d'impôt sont disponibles pour tous les vins, mais la CBMA prévoit des crédits ajustés pour le vin importé admissible au taux d'imposition du cidre brut (respectivement, 6,2 cents, 5,6 cents et 3,3 cents).

Un aperçu détaillé des taux d’imposition et des avantages fiscaux de la CBMA applicables aux spiritueux distillés, à la bière et au vin importés est disponible sur la page Taux de taxes et de frais du TTB.

Un producteur étranger qui est sous propriété commune avec d'autres producteurs étrangers et/ou nationaux de bière, de vin ou de spiritueux distillés est soumis aux limitations du "groupe contrôlé" concernant les quantités d'avantages fiscaux qui peuvent être attribuées lorsque la propriété commune crée un "groupe contrôlé" en vertu de la législation américaine. Le code sur le revenu interne (Internal Revenue Code) prévoit que les limitations quantitatives des avantages fiscaux de la CBMA s’appliquent à l'ensemble du groupe contrôlé et doivent être réparties entre les membres du groupe contrôlé. (Voir 26 U.S.C. 5051(a)(5)(B), 5001(c)(3)(C), et 5041(c)(3)).

Par exemple, si deux établissements vinicoles étrangers dont le vin est importé aux États-Unis font partie d'un groupe contrôlé, l'un par rapport à l'autre, (par exemple, chaque établissement appartient entièrement à la même société), les deux établissements vinicoles sont traités comme s'ils constituaient un seul producteur étranger aux fins de l'application des limitations quantitatives aux avantages fiscaux de la CBMA. En d'autres termes, leurs affectations combinées d'avantages fiscaux de la CBMA aux importateurs américains ne peuvent pas dépasser les quantités autorisées par la loi. Voir FAQ FP-1.

Le principe s’applique de la même manière à deux producteurs étrangers de bière ou plus faisant partie d’un groupe contrôlé et à deux entreprises étrangères de spiritueux distillés ou plus faisant partie d’un groupe contrôlé.

De même, si un producteur étranger de bière dont la bière est importée aux États-Unis fait partie d'un groupe contrôlé avec un producteur américain de bière, la bière produite par les membres étrangers du groupe contrôlé et importée aux États-Unis, de même que la bière produite et retirée par tous les membres nationaux du groupe contrôlé sont traitées comme s'il s'agissait de la production et du retrait d'un seul producteur aux fins de l'application des limites quantitatives aux avantages fiscaux de la CBMA. En d'autres termes, si un producteur étranger et un producteur national font partie d'un groupe contrôlé, les quantités combinées de leur bière sur le marché américain seraient assujetties à une seule limite quantitative.

Le principe s’applique également à un producteur étranger de vin qui fait partie d’un groupe contrôlé avec un producteur national de vin, ainsi qu’à une exploitation étrangère de spiritueux distillés qui fait partie d’un groupe contrôlé avec un distillateur national ou un transformateur national de spiritueux distillés.

Un producteur étranger sera en mesure d'attribuer électroniquement les avantages fiscaux de la CBMA via myTTB après avoir complété son inscription en ligne et reçu un numéro d’identification du producteur étranger TTB. Dans la plupart des cas, un numéro d’identification du producteur étranger sera émis dans les cinq jours ouvrables suivant l'inscription en ligne. Toutefois, des informations inexactes ou incomplètes sur l’inscription peuvent retarder la délivrance du numéro d’identification du producteur étranger.

En vertu du règlement, les producteurs étrangers peuvent attribuer des avantages fiscaux pour une année civile commençant au plus tôt le 1 octobre de l’année précédente, et toutes les affectations doivent être effectuées au plus tard le 31 décembre de l’année civile pour laquelle les avantages s’appliqueront. Il n’est pas nécessaire de saisir toutes les affectations en même temps. Les producteurs étrangers peuvent, au besoin, attribuer des avantages fiscaux supplémentaires de la CBMA jusqu’à ce que les limites de quantité soient atteintes. À titre d’exemple, un producteur étranger pourrait attribuer une partie des avantages fiscaux de la CBMA pour ses produits devant être importés au cours de l’année civile 2024, le 1er octobre 2023. Le producteur étranger pourrait continuer d’attribuer des avantages fiscaux de la CBMA pour 2024, jusqu’à la quantité maximale permise par la loi, jusqu’au 31 décembre 2024.

Pour les produits à être importés au cours de l'année civile 2023, la première année de mise en œuvre par le TTB des dispositions de remboursement à l'importation de la CBMA, le TTB prévoit que le système myTTB sera disponible pour les producteurs étrangers afin qu'ils puissent s'inscrire et effectuer des affectations d'ici la fin du mois d'octobre 2022.

Une fois que le producteur étranger a attribué des avantages fiscaux de la CBMA à un importateur, le producteur étranger ne peut pas réduire la quantité des avantages fiscaux attribués ou réattribuer les avantages fiscaux, à moins que l'importateur à qui les avantages fiscaux ont été attribués refuse d'abord les avantages attribués par le biais du système de réclamations des importateurs de myTTB. Voir le guide d’utilisateur du système de réclamation (page 28) pour des instructions sur comment refuser une attribution.

'importateur peut refuser les quantités attribuées en totalité ou en partie. Une fois que l'importateur a refusé l’affectation, le producteur étranger peut réattribuer les avantages refusés via le système de producteur étranger myTTB. Toutes les règles qui s'appliquent au moment des affectations s'appliquent aux réaffectations. Voir FAQ TB-3.

Toutes les attributions pour une année civile doivent être faites par la fin de cette année civile. Par exemple, toutes les attributions pour 2023 doivent être faites par ou avant le 31 décembre, 2023.

Tous les producteurs étrangers ont une quantité limitée des avantages fiscaux de la CBMA qu’ils peuvent attribuer à un ou plusieurs importateurs. Voir FAQ TB-1 pour les limites. Les limites de quantité s’appliquent aux producteurs étrangers, et le producteur étranger ne peut pas attribuer plus que la limite maximale. Le producteur étranger peut attribuer la quantité maximale à un importateur, ou il peut la diviser entre plusieurs importateurs. Toutes les attributions du producteur étranger ne peuvent pas excéder la quantité totale des avantages fiscaux permis au producteur. Le système ne permet pas au producteur étranger d’attribuer, en somme, plus que le maximum des avantages fiscaux permis par la loi.

Les quantités qu’un producteur étranger peut attribuer pourraient être encore limitées par la propriété commune parmi les producteurs des spiritueux distillés, du vin, ou de la bière. Voir FAQ TB-2 pour une explication de comment être sous la propriété commune affecte les avantages fiscaux de la CBMA. Le producteur étranger est responsable pour déterminer son éligibilité pour les avantages fiscaux de la CBMA dans les situations où il est sous la propriété commune avec d’autres producteurs.

Pendant l’inscription, le producteur étranger doit fournir un numéro d’identification FDA ou certifier, en sélectionnant la case dans l’image au-dessous, qu’il n’a pas de numéro d’identification FDA parce qu’il ne produit que de l’alcool industriel. Quand un producteur étranger sélectionne cette case, elle indique que le producteur industriel ne produit que de l’alcool industriel et le système ne permet que les attributions pour les spiritueux distillés.

Si le producteur étranger a sélectionné cette case par erreur, il devra actualiser son inscription en désélectionnant la case dans l’image au-dessus et en fournissant le numéro d’identification FDA selon la réglementation du TTB. Voir FAQ FP-2.

Non, dans cette circonstance, l’autre entreprise est le producteur étranger, même si votre marque apparait sur l’étiquette du produit fini. L’autre entreprise peut s’inscrire au TTB et faire des attributions pour les spiritueux distillés, le vin, ou la bière qui sont produits, y compris les quantités produites sous contrat avec vous.

Oui, un producteur étranger peut augmenter la quantité d’une attribution jusqu’aux limites prescrites par la loi (voir FAQ TB-1 pour en savoir plus sur ces limites). Pour des instructions par étapes sur augmenter la quantité d’une attribution, voir Etape 4 dans le guide de l’utilisateur du système d’inscription et d’attribution des producteurs étrangers.

Remarque : Les producteurs étrangers ne peuvent pas avoir plus d’une attribution au même permis d’importateur, année civile, catégorie du produit, et taux d’imposition. Le producteur étranger doit augmenter une attribution existante à l’importateur pour cette année civile, catégorie de produit, et taux d’imposition.

Pour en savoir plus sur comment les avantages fiscaux peuvent être réattribués si une attribution est rentrée en entier ou en partie, voir FAQ TB-4.

Si un producteur étranger n’attribue pas tous ses avantages fiscaux d’une année civile avant la fin de cette année civile, il n’aura pas la possibilité d’affecter ces avantages fiscaux dans les années qui viennent. Selon la loi, les producteurs étrangers peuvent attribuer une quantité limitée d’avantages fiscaux pour chaque catégorie de leurs produits importés aux Etats-Unis (bière, vin, ou spiritueux distillés) pendant l’année civile. Ces avantages fiscaux ne peuvent être reportés d’une année civile à la suivante. Les règlements du TTB rendent obligatoire la soumission des attributions par ou avant le 31 décembre de l’année civile où les avantages fiscaux CBMA sont affectés.

- Producteur de vin étranger: Une entité légale qui fait du vin par la fermentation ou par l’édulcoration, l’amélioration, la fortification, l’aromatisation ou la carbonisation. Une entité légale étrangère qui achète du vin en vrac pour le mélanger et/ou le mettre en bouteille mais ne fait aucune de ces activités dans la phrase précédente ne peut pas attribuer des avantages fiscaux CBMA pour ce vin.

- Brasserie étrangère: Une entité légale étrangère qui brasse de la bière par la fermentation ou l’addition de l’eau ou d’autres liquides pendant la production. Une entité légale étrangère qui achète de la bière en vrac pour la mélanger et/ou la mettre en bouteille mais ne fait aucune de ces activités dans la phrase précédente ne peut pas attribuer des avantages fiscaux CBMA pour cette bière.

- Producteur des spiritueux distillés : Une entité légale étrangère qui fait des spiritueux distillés par la distillation. Une entité légale étrangère qui achète des spiritueux distilles en vrac pour les mélanger, les aromatiser et/ou les mettre en bouteille ne peut pas attribuer des avantages fiscaux CBMA pour ces spiritueux distillés. Voir 26 U.S.C. 5001(c)(3)(B)(i)(I) qui limite l’attribution des avantages fiscaux aux gallons de preuve qui ont été faits par le distillateur.

Voir aussi TB-8, qui explique que le nom de marque d’une entité légale sur l’étiquette des spiritueux distillés, du vin, ou de la bière ne rend pas cette entité légale un producteur étranger en ce qui concerne le CBMA.