La información presentada en esta página es una traducción de la información disponible en www.ttb.gov/alcohol/cbma-imports. Por favor tenga en cuenta que es posible que cualquier actualización a la información en www.ttb.gov/alcohol/cbma-imports no se refleje inmediatamente en esta traducción, y que la información en www.ttb.gov/alcohol/cbma-imports debe considerarse la más actualizada.

Nuevas disposiciones

Para más información sobre la normativa de importación CBMA de TTB:

- Refiérase a TTB Industry Circular 2022-3 (en inglés) para información actualizada sobre como calcular y utilizar tasas efectivas de impuestos o tasas efectivas estándar de impuestos (“SETRs” por sus siglas en inglés) para bebidas destiladas importadas que son elegibles para beneficios fiscales del CBMA

- Acceda a myTTB (en inglés) para registraciones y asignaciones de productores extranjeros

- Véase el video Visión general de las importaciones CBMA de TTB (en inglés)

- Véase la presentación sobre la Visión general de TTB sobre las Nuevas Provisiones de Importación bajo el CBMA (en inglés)

- Véase la regla provisional de TTB T.D. TTB-186 (en inglés), en vigor desde el 24 de octubre de 2022.

- Véase la notificación de TTB de proyecto de regla No. 215 en Expediente No. TTB-2022-0009 en Regulations.gov (enlaces en inglés). El plazo de presentación de comentarios para la Notificación se cerró el 22 de noviembre de 2022.

Información general para importadores ● Información general para productores extranjeros ● Recursos de ACE ● Guías del usuario del sistema myTTB ● Preguntas Frecuentes sobre el programa de importaciones del CBMA en general ● Preguntas frecuentes sobre solicitudes de reembolso para importaciones ● Preguntas y respuestas sobre el registro de productores extranjeros ● Preguntas y respuestas sobre la asignación de beneficios fiscales CBMA

Resumen de las disposiciones del CBMA en materia de restitución a la importación de licores destilados, vino y cerveza

A continuación se resumen las nuevas disposiciones que afectan a los importadores y a los productores extranjeros.

Generalidades: Para la cerveza, el vino y los licores destilados ingresados para su consumo en los Estados Unidos a partir del 1 de enero de 2023, un importador debe pagar la tasa completa del impuesto a la CBP.

Para beneficiarse de las tasas reducidas de impuestos o de los créditos fiscales del CBMA, el importador debe presentar electrónicamente una solicitud de reembolso a TTB. Los importadores pueden presentar solicitudes de reembolso después del cierre de cada trimestre calendario que cubra sus entradas en ese trimestre.

Un importador no puede solicitar una devolución a menos que el productor extranjero de la cerveza, el vino o los licores destilados importados haya asignado sus beneficios fiscales CBMA a dicho importador usando el sistema en línea myTTB.

Declaraciones de entrada en aduana: Antes de solicitar una devolución, el importador debe presentar información en su(s) declaración(es) de entrada en aduana que identifique(n) los productos que serán objeto de su solicitud, incluyendo:

- La mercancía (es decir, cerveza, vino o licores destilados) y la cantidad (es decir, barriles de cerveza, galones de vino o graduación alcohólica) que se importa con un beneficio fiscal CBMA asignado;

- El nombre y la Identificación de Productor Extranjero de TTB del productor extranjero que asigna los beneficios fiscales CBMA; y

- La tasa reducida de impuesto específico o el crédito fiscal asignado a la cantidad importada.

En general, esta información es congruente con la que los importadores debían presentar a CBP para beneficiarse de los beneficios fiscales del CBMA antes de 2023, salvo que TTB usará una nueva Identificación de Productor Extranjero emitida por TTB para identificar a los productores extranjeros. Véase el Acta de Modernización de Bebidas Artesanales (CBMA) - 2022 Procedimientos and Requisitos, CSMS #50484790 (23 de diciembre de 2021).

Esta información debe presentarse electrónicamente como parte de la(s) presentación(es) de entrada aduanera del importador en el Entorno Comercial Automatizado (ACE, por sus siglas en inglés) de CBP. Encontrará información más detallada sobre los requisitos de presentación de entrada en el resumen de entrada de CBP and Trade Automated Interface Requirements [Requisitos del Interfaz Automatizado de Comercio] (CATAIR, por sus siglas en inglés) Create/Update [Crear/Actualizar] en la página web de CBP.

Los importadores que pretendan presentar solicitudes de reembolso de importador CBMA también deben presentar el TTB Message Set [Conjunto de Mensajes de TTB] electrónicamente en ACE. Para obtener instrucciones, consulte las Instrucciones de presentación ACE para mercancías reguladas por TTB | Oficina de Aduanas y Protección Fronteriza de Estados Unidos (cbp.gov).

Solicitudes de reembolso trimestrales: Un importador puede presentar una solicitud de reembolso trimestral con base en los beneficios fiscales del CBMA que se le hayan asignado después de que los productos importados hayan entrado en Estados Unidos para su consumo, y después de que el importador haya pagado a CBP el impuesto adeudado por dichos productos a la tasa completa de impuesto. Los importadores no pueden presentar solicitudes de reembolso con una frecuencia superior a la trimestral. Es decir, el trimestre calendario debe finalizar antes de que se puedan presentar las solicitudes de reembolso de importaciones CBMA para cualquier entrada de consumo realizada durante ese trimestre.

Uso del sistema en línea myTTB: Los importadores deben presentar las solicitudes de reembolso CBMA electrónicamente usando el sistema en línea myTTB. Los importadores pueden autorizar a terceros agentes para que presenten las solicitudes en su nombre dentro del sistema en línea myTTB. Los importadores son responsables de asegurarse de que ellos (o sus agentes) han presentado datos exactos en ACE antes de presentar una solicitud de reembolso CBMA a TTB. Instrucciones paso a paso sobre como presentar solicitudes de reembolso CBMA están disponibles en la Guía de usuario para solicitudes de reembolso por importadores (en inglés).

Generalidades: Los productores extranjeros pueden ceder los beneficios fiscales del CBMA a uno o varios importadores estadounidenses de sus productos. Un importador no puede beneficiarse de los beneficios fiscales a menos que el productor extranjero haya cedido sus beneficios fiscales al importador.

Limitaciones cuantitativas: Por ley, cada productor extranjero sólo puede asignar una cantidad limitada de beneficios fiscales para cada categoría de sus productos importados en Estados Unidos (cerveza, vino o licores destilados). Consulte las Preguntas frecuentes BF-1 para obtener información más detallada sobre las cantidades que pueden asignarse cada año calendario.

Uso del sistema en línea myTTB: Anteriormente, los productores extranjeros asignaban beneficios fiscales del CBMA a uno o más importadores usando una plantilla con membrete publicada por CBP. TTB no aceptará asignaciones con membrete para los años calendario 2023 y posteriores. Para los productos importados a partir del 1 de enero de 2023, los productores extranjeros deberán usar el sistema en línea myTTB para asignar los beneficios fiscales del CBMA a los importadores.

Registro de productores extranjeros: Antes de asignar beneficios fiscales del CBMA, un productor extranjero debe registrarse primero con TTB usando el sistema en línea myTTB y recibir una Identificación de Productor Extranjero TTB. Un productor extranjero tendrá que proporcionar la siguiente información para registrarse:

- Información básica sobre la empresa (como nombre y dirección de la empresa) e información de contacto de una persona de contacto de la empresa (véase las Preguntas frecuentes PE-1);

- Su(s) número(s) único(s) de registro de instalaciones alimentarias de la Administración de Alimentos y Medicamentos de EE.UU. (FDA, por sus siglas en inglés) (véase las Preguntas frecuentes PE-2); y

- Información sobre la propiedad, si es común con otros productores de alcohol extranjeros o estadounidenses (véase las Preguntas frecuentes PE-1).

Una vez completado el registro TTB de un productor extranjero, TTB emitirá una Identificación de Productor Extranjero de TTB y el productor extranjero podrá realizar asignaciones a través del sistema electrónico myTTB. Los importadores estadounidenses usarán la Identificación de Productor Extranjero TTB para identificar al productor extranjero cuando envíen información a CBP durante el proceso de entrada, así como cuando envíen información de solicitud de reembolso de importaciones CBMA a TTB.

Asignación de beneficios a importadores: Para asignar los beneficios fiscales CBMA a los importadores, los productores extranjeros deberán proporcionar la siguiente información:

- El año calendario para el que se asignan los beneficios fiscales CBMA;

- El importador al que se hace la asignación, identificado por el número de permiso de TTB (o el número de referencia asignado por TTB cuando un importador no está obligado a tener un permiso de TTB);

- La mercancía (es decir, cerveza, vino o licores destilados) para la que se realiza la asignación;

- La tasa reducida de impuesto o crédito fiscal específico que se asigna; y

- La cantidad de graduación alcohólica, galones de vino o barriles de cerveza sobre la que se asignan los beneficios fiscales.

Las cantidades de beneficios fiscales que pueden asignarse podrían verse afectadas por las reglas sobre grupos controlados en los casos de propiedad común entre productores. Consulte las Preguntas frecuentes BF-1 - 2 para obtener más información sobre las limitaciones cuantitativas.

Recursos de ACE

Véase la tabla de tasas de impuesto CBMA en ACE. Use estos códigos a partir del 1 de enero de 2023 para las entradas de consumo cuando el declarante tenga o espere razonablemente tener una asignación de beneficio fiscal CBMA por parte del productor extranjero y espere presentar una solicitud de reembolso ante TTB con base en la tasa o el crédito del Impuesto sobre la Renta Interna (IRT, por sus siglas en inglés) inferior asignado.

Guías del usuario del sistema myTTB

Guía de usuario de solicitud de reclamos para importadores (próximamente)

Preguntas Frecuentes sobre el programa de importaciones del CBMA en general

Los nuevos procedimientos del TTB para obtener beneficios fiscales bajo el CBMA aplican a mercancía importada para el consumo (“entered for consumption”) con una fecha de entrada del 1º de enero de 2023, y después de esa fecha.

En el sistema de registro y asignación para productores extranjeros del TTB, un agente autorizado para el productor extranjero puede someter y/o editar la información de registración de un productor extranjero; asignar beneficios fiscales CBMA que el productor extranjero es elegible a hacer bajo ley; ver toda la información sometida a nombre del productor extranjero en el sistema, incluyendo información sometida por otras personas autorizadas; recibir y responder a comunicaciones del TTB sobre el productor extranjero; y también designar usuarios adicionales dependiendo del alcance de la autorización del agente. Cuando el agente autorizado someta información de registración o asignación en el sistema de TTB, el agente está actuando solamente como el agente del productor extranjero y no está actuando en su propia capacidad. El productor extranjero y sus agentes (incluyendo cualquier agente que también sea un importador) son responsables por asegurar que la información sometida en el sistema de TTB es precisa y consistente con la intención del productor extranjero.

Un importador puede autorizar a un agente, incluyendo a un agente de aduana, a actuar de parte del importador con el propósito de someter el reclamo de reembolso CBMA. Por lo general, importadores podrán otorgar autorización de forma electrónica a terceros por medio del sistema myTTB. Más información está disponible en la página web sobre Como empezar en myTTB (en inglés).

En años anteriores, CBP requería tres documentos a los que se refería como una certificación de asignación, una hoja de cálculo CBMA, y una hoja de cálculo para grupos controlados. Refiérase al mensaje de CBP CSMS #50484790 (en inglés) como ejemplo. Estos eran documentos de respaldo para reclamos CBMA procesados bajo procedimientos de CBP. Por lo general, estos requisitos aplicaban a mercancía importada e ingresada, o retirada de un almacén (“withdrawn from a warehouse”), para su consumo en o antes del 31 de diciembre del 2022.

Los procedimientos de TTB para someter reclamos de reembolso, empezando en 2023, generalmente se basan en la información sometida directamente por medio del sistema myTTB, y TTB no requiere la creación de los tres documentos de CBP. Sin embargo, se puede requerir que un importador, o su agente, someta la certificación de asignación, hoja de cálculo CBMA, y hoja de cálculo para grupos controlados que se requerían y creaban bajo los procedimientos de CBP en años anteriores en ciertas circunstancias. Por ejemplo, es posible que TTB pida estos documentos para reclamos sometidos a TTB con una fecha de ingreso del 1 de enero del 2023 o después, pero con una fecha de importación antes del 1 de enero del 2023. Información adicional sobre los requisitos para reclamos que caen dentro de esta categoría está disponible en el Circular del TTB para la Industria 2023-1 (“TTB Industry Circular 2023-1,” en inglés).

Un importador puede importar los productos que serán sujetos a un reclamo de reembolso antes de que el productor extranjero se registre con TTB, obtenga un número de identificación de productor extranjero, y asigne beneficios fiscales. Sin embargo, dado que el número de identificación de productor extranjero e información de asignación no estarán disponibles para el importador en el momento de ingreso del producto, el importador tendrá que actualizar esa información en ACE por medio de una corrección post-resumen (“post-summary correction”) antes de someter un reclamo de reembolso con TTB.

Preguntas frecuentes sobre solicitudes de reembolso para importaciones

Un importador puede someter una solicitud para un reembolso después que los productos importados han sido despachados de aduana y libres para consumo en los Estados Unidos, y después que el importador ha pagado el impuesto debido a CBP para esos productos.Un importador puede someter una solicitud para un reembolso después que los productos importados han sido despachados de aduana y libres para consumo en los Estados Unidos, y después que el importador ha pagado el impuesto debido a CBP para esos productos.

Adicionalmente, solicitudes de reembolso CBMA para importadores tienen un periodo trimestral. Es decir, el trimestre calendario debe terminar antes de que solicitudes de reembolso CBMA pueden ser presentadas para cualquier importación registrada durante ese trimestre.

Se requiere que importadores presenten solicitudes de reembolso CBMA en línea por medio del Sistema de solicitudes de reembolso CBMA para importadores. Refiérase a la Guía de usuario del TTB para solicitudes de reembolso de importadores (en inglés) para obtener instrucciones paso a paso para someter solicitudes de reembolso.

Un importador que no tiene, y al cual no se le requiere tener, un permiso básico bajo el Acta FAA (por ejemplo, importadores que solamente importan alcohol industrial) debe solicitar y recibir un numero de referencia del TTB. Póngase en contacto con el Centro Nacional de Ingresos (“National Revenue Center”) de TTB aquí.

Productores extranjeros pueden utilizar el número de referencia para asignar beneficios fiscales al importador. Importadores deben ingresar el número de referencia en lugar de un permiso básico TTB cuando ingresen datos de importación como parte de la solicitud de asiento de presentación del importador en el Automated Commercial Environment (ACE) de CBP.

TTB proyecta que solicitudes de reembolso completas y validas serán pagadas poco después de que sean presentadas. Sin embargo, el Sistema de solicitudes de reembolso CBMA para importadores depende de la presentación de información precisa y completa por medio del sistema además de la presentación electrónica de información precisa y completa como parte de la(s) solicitud(es) de asiento de presentación del importador en el Automated Commercial Environment (ACE) de CBP. Datos incorrectos o incompletos demoraran significativamente el procesamiento de solicitudes de reembolso por TTB.

Actualmente, los sistemas myTTB no están diseñados para mandar una notificación a un importador cuando un productor extranjero haga la asignación de un beneficio fiscal a su nombre. Sin embargo, importadores pueden ver todas las asignaciones hechas a ellos en el Sistema de solicitudes de reembolso CBMA para importadores.

Importadores pueden utilizar los siguientes factores de conversión:

Factor de conversión para bebidas destiladas: 1 litro de prueba = 0.264172 galones de prueba

Factor de conversión para vino: 1 litro = 0.26417 galones de vino

Factor de conversión para cerveza: 1 litro = 0.008522 barriles de cerveza

Usuarios que tienen una cuenta en Permits Online (PONL) deberían actualizar la información de dirección de envió en PONL. Usuarios que no tienen una cuenta de PONL (aquellos con un numero de referencia TTB) tendrán que contactar a TTB para corregir su dirección de envío.

Generalmente, importadores pueden presentar un reclamo de reembolso dentro de tres (3) años desde la fecha en que el impuesto fue pagado a CBP. Por ejemplo, un importador que pagó el impuesto sobre cerveza importada a CBP el 1º de enero del 2024 tiene hasta el 1º de enero del 2027 para someter un reclamo de reembolso al TTB para un reembolso de los beneficios fiscales CBMA asignados a esa cerveza importada.

Si, la línea de entrada rechazada puede ser incluida en un nuevo reclamo después de que el reclamo anterior indique un estado de “Completado” en el sistema de Reclamos de Importadores. Antes de incluir la línea de entrada rechazada en un nuevo reclamo, se debe revisar la razón por la denegación y hacer cualesquiera correcciones necesarias a la información de ACE. TTB revisará el reclamo nuevo para determinar si la línea de entrada puede ser aprobada.

Si recibe un código de error que lee “Assignment Limit Fully Exceeded,” ya no tiene disponible beneficios fiscales asignados a usted por parte del productor extranjero con este código de designación de tasa. Si recibe un código de error que dice,” Assignment Limit Partially Exceeded,” la cantidad importada en la línea de entrada parcialmente excede la cantidad de asignación restante del productor extranjero.

La “cantidad estimada de impuesto” es una calculación en myTTB de la tasa de impuesto y cantidad indicada en el reclamo manual y debe ser igual a la cantidad del Impuesto de Ingresos Internos (Internal Revenue Tax) indicado en ACE. Si la cantidad estimada de impuesto en su reclamo manual esta incorrecta, la línea de entrada en su reclamo no puede ser aprobada. Debe someter un reclamo nuevo con la cantidad estimada de impuesto correcta para la línea de entrada indicada en su archivo de soporte en formato .csv.

Preguntas frecuentes sobre el registro de productores extranjeros

Los productores extranjeros que deseen asignar beneficios fiscales CBMA deben registrarse en línea a través de myTTB para recibir una Identificación de Productor Extranjero TTB y asignar beneficios fiscales a un importador estadounidense. Para completar el proceso de registro, el productor extranjero (o su agente, véase Preguntas frecuentes PE-4) deberá introducir la siguiente información, en inglés, a través de myTTB.

- Nombre, país de residencia y dirección comercial principal del productor extranjero;

- Nombre, cargo, país de residencia, número de teléfono y dirección de correo electrónico de un empleado o propietario individual de la empresa que tenga autoridad para actuar en nombre de la empresa;

- Si la persona que registra al productor extranjero es distinta del empleado o propietario individual, se debe proporcionar el nombre, la dirección, el número de teléfono y la dirección de correo electrónico de la persona que cumplimenta el registro en nombre del productor extranjero; y

- Número(s) de registro de instalaciones alimentarias de la Administración de Alimentos y Fármacos de EE. UU. (FDA).

Los productores extranjeros que tengan una propiedad común con otras operaciones de licores destilados, vinerías o fábricas de cerveza extranjeras o estadounidenses que también se acojan a los beneficios fiscales del CBMA o que se beneficien de los beneficios fiscales CBMA (en el caso de los productores de alcohol estadounidenses) también deben facilitar la siguiente información sobre cualquier persona física o jurídica que es dueño del 10 por ciento o más del productor extranjero que se registra:

- El nombre, la dirección y el número de teléfono de la persona o entidad propietaria; y

- Para los propietarios de entidades, el Número de Identificación Patronal (EIN, por sus siglas en inglés) si la entidad es una entidad estadounidense y cuenta con un EIN, o el número de Sistema Universal de Numeración de Datos Dun & Bradstreet (DUNS, por sus siglas en inglés) si la entidad es una entidad extranjera y cuenta con un número DUNS.

La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) exige a los productores extranjeros de bebidas alcohólicas que obtengan un número de Registro de Instalación Alimentaria de la FDA para sus instalaciones de producción antes de que sus productos se importen en Estados Unidos. Como parte del proceso de registro de TTB, los productores extranjeros que deseen asignar tasas reducidas deberán presentar a la TTB cada número de Registro de Instalación Alimentaria de la FDA que ya hayan obtenido a efectos de la FDA antes de la importación de sus licores destilados, vino o cerveza, en los Estados Unidos.

En los casos en que un productor extranjero no disponga de un número de Registro de Instalación Alimentaria porque todos sus productos son fabricados, procesados o embotellados posteriormente por otra instalación extranjera antes de su envío a Estados Unidos, el productor extranjero deberá obtener y presentar el número de Registro de Instalación Alimentaria de la otra instalación. Alternativamente, un productor extranjero de alcohol industrial puede confirmar que no tiene un Registro de Instalación Alimentaria de la FDA porque la FDA no exige uno para sus operaciones.

El contacto del productor extranjero debe ser un empleado o propietario del productor extranjero. Esta persona servirá como punto de contacto del productor extranjero para TTB y no debe ser el agente del productor extranjero ni ninguna otra persona o entidad que actúe en nombre del productor extranjero.El contacto del productor extranjero debe ser un empleado o propietario del productor extranjero. Esta persona servirá como punto de contacto del productor extranjero para TTB y no debe ser el agente del productor extranjero ni ninguna otra persona o entidad que actúe en nombre del productor extranjero.

Tenga en cuenta que esta persona será la destinataria de cualquier notificación de TTB relativa al registro del productor extranjero o a las asignaciones de beneficios fiscales CBMA.

Un productor extranjero puede hacer que un agente tercero registre al productor extranjero en TTB y haga asignaciones de beneficios fiscales CBMA a importadores en su nombre. Una vez que se ha creado un registro para un productor extranjero, no se puede completar ningún registro adicional para ese productor extranjero porque cada productor extranjero solo puede tener un registro.

Al registrar inicialmente al productor extranjero, un agente tercero debe proporcionar información básica de identificación sobre sí mismo, incluyendo su nombre, dirección, número de teléfono y dirección de correo electrónico. TTB también puede solicitar información adicional, si es necesario, para verificar la identidad de este individuo. Tenga en cuenta que, como parte del registro, el agente debe proporcionar un contacto del productor extranjero que sea empleado o propietario del productor extranjero. Véase las Preguntas frecuentes PE-3.

Un agente tercero que inscribe a un productor extranjero debe tener autorización del productor extranjero para proporcionar la información de registro requerida, y realizar otras acciones en el sistema en línea myTTB, incluida la edición de la información de registro del productor extranjero, la designación de personas adicionales que también estén autorizadas por el productor extranjero para actuar en nombre del productor extranjero o la cancelación de las designaciones de personas autorizadas, y la realización de asignaciones de beneficios fiscales CBMA. El agente debe conservar una prueba de su autoridad para actuar en nombre del productor extranjero, y ser capaz de proporcionar a TTB una copia de la documentación que le autoriza a asumir compromisos vinculantes en nombre del productor extranjero. Consulte las Preguntas frecuentes PE-6 para obtener información adicional sobre la prueba de autoridad aceptable.

Los productores extranjeros que se registran con TTB están obligados a actualizar su registro dentro de los 60 días siguientes a cualquier cambio en la información que se requería como parte del registro original. Además, cada año, myTTB pedirá al productor extranjero que confirme o actualice la información sobre la propiedad que figura en su registro. Si el productor extranjero no confirma o actualiza su información de registro, el productor extranjero no podrá asignar beneficios fiscales CBMA hasta que se complete la acción requerida.

Toda persona que actúe en nombre de un productor extranjero en el sistema en línea de registro y asignación de productores extranjeros de TTB deberá conservar una prueba escrita de la autorización de dicho productor extranjero para actuar en su nombre, y deberá facilitar dicha prueba a TTB cuando ésta lo solicite. La prueba de la autorización del productor extranjero debe incluir lo siguiente:

(1) Nombre y dirección postal del productor extranjero, que deben coincidir con el nombre y la dirección postal del productor extranjero en el registro en línea de productores extranjeros de TTB;

(2) Nombre y dirección postal de la persona a la que el productor extranjero autoriza a actuar en su nombre;

(3) Una declaración clara del productor extranjero sobre el alcance de la autoridad otorgada a la persona autorizada. El productor extranjero puede autorizar a la persona a actuar en su nombre sin limitaciones, o puede limitar la autorización a realizar únicamente las acciones que se enumeran a continuación. En este último caso, el productor extranjero debe declarar que la persona está autorizada a realizar cada una de las siguientes acciones en nombre del productor extranjero:

(i) Presentar y/o editar la información de registro del productor extranjero;

(ii) Asignar los beneficios fiscales CBMA del productor extranjero a los importadores estadounidenses;

(iii) Ver toda la información presentada en nombre del productor extranjero en el sistema en línea de registro y asignación de productores extranjeros de TTB, incluida la información presentada por otras personas autorizadas;

(iv) Recibir y responder a las comunicaciones de TTB relativas al productor extranjero; y

(v) (opcional) Designar y/o cancelar designaciones de personas adicionales para actuar en nombre del productor extranjero en el sistema de registro y asignación en línea de TTB.

La prueba de autorización debe estar firmada por una persona con autoridad para obligar legalmente al productor extranjero en virtud de las leyes del país en el que se encuentre el productor extranjero. Esta persona firmante debe dar fe de que tiene autoridad para conceder la autorización y debe incluir su nombre impreso, cargo y fecha de la firma en el documento.La prueba de autorización debe estar firmada por una persona con autoridad para obligar legalmente al productor extranjero en virtud de las leyes del país en el que se encuentre el productor extranjero. Esta persona firmante debe dar fe de que tiene autoridad para conceder la autorización y debe incluir su nombre impreso, cargo y fecha de la firma en el documento.

La prueba de autorización también debe estar firmada y fechada por la persona que recibe la autorización para actuar en nombre del productor extranjero.

No. Productores extranjeros pueden registrarse a sí mismos y hacer asignaciones sin un agente autorizado. Si un productor extranjero desea asignar a alguien que actúe de su parte, el productor extranjero puede autorizar uno o más agentes. Refiérase ae FAQ GI-2 para información sobre lo que un agente autorizado puede hacer por parte de un productor extranjero y FAQ FP-6 para información sobre prueba de su autorización.

Una. Un productor extranjero solamente puede tener una registración, pero puede autorizar varios agentes para acceder a su registración. (Refiérase a la Guía del usuario del Sistema de registro y asignación de productores extranjeros para una descripción de los tipos de usuarios y sus roles e instrucciones sobre cómo designar personas adicionales para actuar de parte de un productor extranjero.) Si un productor extranjero autoriza a varios agentes a actuar de su parte, cada agente debe actuar bajo la misma registración. Refiérase a See FAQ GI-2 para información sobre lo que un agente autorizado puede hacer por parte de un productor extranjero.

Un productor extranjero puede autorizar a varios importadores a actuar como agentes de su parte. Sin embargo, cada productor extranjero solamente puede tener una registración y todos los agentes autorizados a actuar de parte del productor extranjero deben utilizar la misma registración. Refiérase a FAQ GI-2 sobre lo que un agente autorizado puede hacer.

Este mensaje de error indica que su información de registro ha sido recibida por TTB pero su registración no ha sido exitosa y necesita revisión por parte de TTB. Esto puede deberse a varias razones, incluyendo errores con el número de identificación de la FDA que fue proporcionado en la registración o cuando existe la posibilidad de registros duplicados. TTB revisara su envió y lo activara o lo contactará por correo electrónico para información adicional. Si recibe este error, usted recibiría un número de identificación del envió (“Submission ID”), el cual no puede ser utilizado para asignar beneficios fiscales. Su número de identificación del envío también puede encontrarse al lado del nombre del productor extranjero cuando acceda al envío de la registración en el sistema de TTB. Recibirá un número de identificación de TTB para productores extranjeros solamente cuando su envío haya sido exitoso y este activo en myTTB.

No, no hay una fecha límite para completar la registración de productor extranjero y para obtener un número de identificación de productor extranjero de TTB. Sin embargo, un productor extranjero debe completar su registración y obtener un número de identificación de productor extranjero antes de que pueda asignar beneficios fiscales a importadores en los Estados Unidos, y empezando en 2023, hay fechas límite para hacer asignaciones de beneficios fiscales. Productores extranjeros tendrán que hacer sus asignaciones de beneficios fiscales en o antes del 31 de diciembre del año calendario para el cual los beneficios aplican (refiérase a FAQ TB-5).

Refiérase a FAQ TB-3 para información sobre cuando un productor extranjero puede asignar beneficios fiscales y FAQ NEW GI-5 para información sobre importaciones de productores extranjeros que todavía no han obtenido un número de identificación de productor extranjero.

Cualquier persona que registre a un productor extranjero debe tener autorización de parte de ese productor extranjero y debe afirmar que están debidamente autorizados como parte del proceso de registración. Si usted no puede proporcionar una prueba de autorización bajo solicitud, la registración será inactivada por TTB. Cualquier asignación de beneficios fiscales de parte de una cuenta de productor extranjero creada sin autorización es invalida. Refiérase a FAQ FP-6 para información sobre prueba de autorización.

Productores extranjeros que reciben este tipo de carta deberían revisar las asignaciones que han hecho en el Sistema de Registro y Asignación de Productores Extranjeros y coordinar con otros miembros del grupo controlado para identificar las correcciones que sean necesarias para que el grupo controlado en total no exceda las limitaciones cuantitativas anuales del CBMA. Refiérase a FAQ TB-2 para más información sobre como productores extranjeros que pertenecen a un grupo controlado deben asegurar que sus asignaciones de beneficios fiscales CBMA no excedan las cantidades permitidas por ley.

Cuando un grupo controlado haya identificado las asignaciones que necesitan ser reducidas, los productores extranjeros que hicieron esas asignaciones deben contactar los importadores a quienes hicieron las asignaciones, e instruirlos a que rechacen la asignación en parte o en su totalidad. Importadores rechazaran los beneficios asignados por medio del Sistema de Solicitudes de Reembolso para Importadores. Para más información sobre como rechazar asignaciones, refiérase a FAQ TB-4.

Si un productor extranjero recibe este tipo de carta, pero no está de acuerdo que está en un grupo controlado, o está en desacuerdo que su grupo controlado ha asignado más beneficios fiscales a lo que se permite por ley, el productor extranjero debería someter el Formulario de Consultas para Grupos Controlados y un representante de TTB se pondrá en contacto con el productor extranjero.

Las regulaciones temporales de TTB en 27 CFR 27.258 requieren que productores extranjeros que se registran con TTB deben actualizar su registración dentro de 60 días de cualquier cambio a la información que se requiere como parte de su registración original. Para asegurar que esta información esta corriente, el Sistema de Registración y Asignación de Productores Extranjeros le solicitará anualmente al productor extranjero que confirme o actualice su información de propiedad.

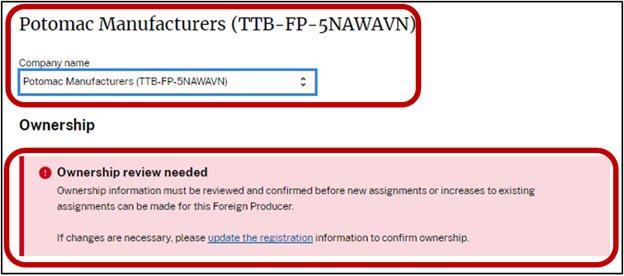

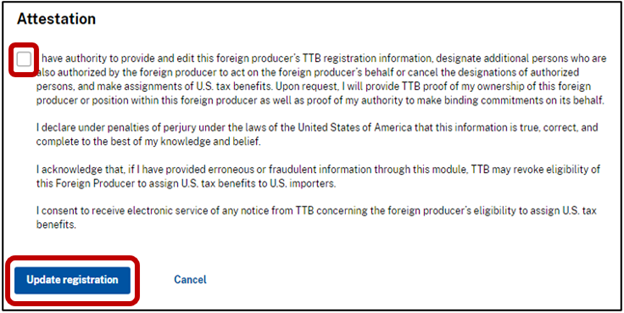

Para completar su revision:

1. Vaya a su panel de myTTB y seleccione Foreign Producer.

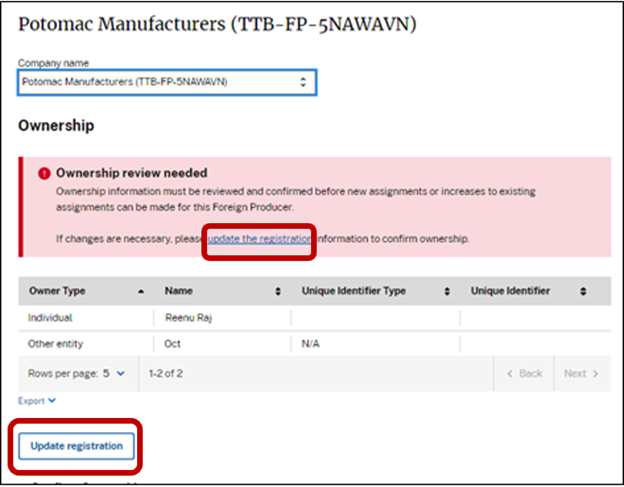

2. Revise la información de la entidad para asegurar que esta en la cuenta correcta. Si necesita revisar la información sobre la propiedad, verá un mensaje que dice “Ownership review needed.”

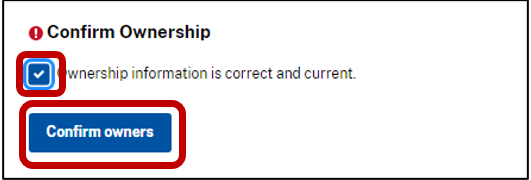

2a. Si la información sobre la propiedad esta correcta y no se requiere algún cambio, desplácese hacia abajo a la sección “Confirm Ownership.” Lea la declaración a la par de la casilla de verificación y seleccione la casilla si está de acuerdo con la declaración. Seleccione Confirm owners.

2b. Si necesita hacer algún cambio a su información sobre la propiedad, seleccione update the registration o Update registration.

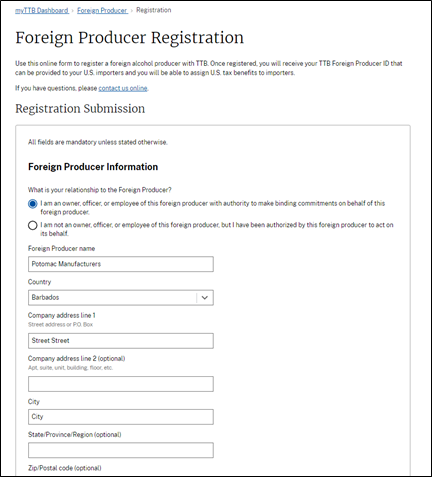

3. Después de que haya seleccionado Update registration, actualice los campos necesarios en la página de Foreign Producer Registration, incluyendo la sección de Foreign Producer Ownership.

4. Desplácese hacia abajo a la sección de Attestation. Lea la declaración a la par de la casilla de verificación y seleccione la casilla si esta de acuerdo con la declaración. Seleccione Update registration.

Preguntas frecuentes sobre la asignación de beneficios fiscales CBMA

En el caso de los licores destilados, se aplican tasas reducidas de impuesto a los primeros 22,230,000 galones de graduación alcohólica del producto de ese productor extranjero importado en Estados Unidos durante un año natural. Estas tasas son, para cada productor extranjero, de $2.70 por galón de graduación alcohólica en los primeros 100,000 galones de alcohol importados, y de $13,34 por galón de graduación alcohólica en los siguientes 22,13 millones de galones de graduación alcohólica importados en Estados Unidos.

En el caso de la cerveza, se aplica una tasa reducida de impuesto de $16 por barril a los primeros 6,000,000 de barriles producidos por ese productor extranjero e importados a Estados Unidos durante un año calendario.

En el caso del vino, los créditos fiscales se aplican a los primeros 750,000 galones de vino del producto de ese productor importado en Estados Unidos durante un año calendario. Los créditos son, para cada productor extranjero, de $1 por galón de vino en los primeros 30,000 galones de vino importados, 90 centavos en los siguientes 100,000 galones de vino importados y 53.5 centavos en los siguientes 620,000 galones de vino importados. Los créditos fiscales están disponibles para todo el vino, salvo que el CBMA prevé créditos ajustados para el vino importado que pueda ajustarse a la tasa de impuesto de la sidra dura (6.2 centavos, 5.6 centavos y 3.3 centavos, respectivamente).

Encontrará un resumen detallado de las tasas de impuesto y los beneficios fiscales CBMA aplicables a los licores destilados, la cerveza y el vino importados en la página de Tasas de impuestos y tarifas de TTB.

Un productor extranjero que tenga una propiedad común con otros productores extranjeros y/o nacionales de cerveza, vino o licores destilados está sujeto a las limitaciones del "grupo controlado" en cuanto a las cantidades de beneficios fiscales que pueden asignarse cuando la propiedad común crea un "grupo controlado" bajo la ley estadounidense. El Código de Rentas Internas establece que las limitaciones cuantitativas de los beneficios fiscales CBMA se aplican a todo el grupo controlado y se prorratearán entre los miembros del grupo controlado. (Véase las secciones 5051(a)(5)(B), 5001(c)(3)(C) y 5041(c)(3) del título 26 del Código de los EE. UU.).

Por ejemplo, si dos vinerías extranjeras cuyo vino se importa en Estados Unidos forman un grupo controlado entre sí (por ejemplo, cada una de ellas es subsidiaria en propiedad absoluta de la misma sociedad), las dos vinerías son tratadas como si fueran un único productor extranjero a efectos de la aplicación de las limitaciones cuantitativas de los beneficios fiscales CBMA. En otras palabras, sus asignaciones combinadas de beneficios fiscales CBMA a importadores estadounidenses no pueden superar las cantidades permitidas por la ley. Véase las Preguntas frecuentes PE-1.

El principio se aplica por igual a dos o más productores extranjeros de cerveza que formen parte de un grupo controlado y a dos o más operaciones extranjeras de licores destilados que formen parte de un grupo controlado.

Asimismo, si un productor de cerveza extranjero cuya cerveza se importa en Estados Unidos forma parte de un grupo controlado con un productor de cerveza estadounidense, la cerveza producida por los miembros extranjeros del grupo controlado e importada en Estados Unidos y la cerveza producida y retirada por todos los miembros nacionales del grupo controlado se tratan como si se tratara de la producción y retirada de un único productor a efectos de la aplicación de los límites cuantitativos a los beneficios fiscales CBMA. En otras palabras, si un productor extranjero y un productor nacional forman parte de un grupo controlado, las retiradas combinadas de su cerveza en el comercio estadounidense estarían sujetas a un único límite cuantitativo.

El principio se aplica igualmente a un productor extranjero de vino que forme parte de un grupo controlado con un productor nacional de vino, así como a una empresa extranjera de licores destilados que forme parte de un grupo controlado con un destilador nacional o un procesador nacional de licores destilados.

Un productor extranjero podrá asignar electrónicamente beneficios fiscales CBMA a través de myTTB después de haber completado su registro en línea y haber recibido una Identificación de Productor Extranjero TTB. En la mayoría de los casos, una Identificación de Productor Extranjero se emitirá en un plazo de cinco días laborables tras completar el registro en línea. Sin embargo, la información de registro inexacta o incompleta puede retrasar la emisión de la Identificación de Productor Extranjero.

De acuerdo con las regulaciones, los productores extranjeros pueden asignar beneficios fiscales para un año calendario que comience no antes del 1 de octubre del año anterior, y todas las asignaciones deben realizarse antes del 31 de diciembre del año calendario para el que se aplicarán los beneficios. No es necesario que todas las asignaciones se introduzcan al mismo tiempo. Los productores extranjeros pueden asignar beneficios fiscales CBMA adicionales según sea necesario hasta que se alcancen las limitaciones de cantidad. Por ejemplo, un productor extranjero podría asignar una parte de los beneficios fiscales CBMA para sus productos a importar en el año calendario 2024 el 1 de octubre de 2023. El productor extranjero podría continuar asignando beneficios fiscales CBMA para 2024, hasta la cantidad máxima permitida por la ley, hasta el 31 de diciembre de 2024.

Para los productos que serán importados en el año calendario 2023, el primer año que TTB aplicará las disposiciones de restitución a la importación bajo el CBMA, TTB espera que el sistema myTTB esté disponible para que los productores extranjeros se registren y realicen asignaciones a finales de octubre de 2022.

Una vez que el productor extranjero haya asignado los beneficios fiscales CBMA a un importador, el productor extranjero no puede reducir la cantidad de beneficios asignados o reasignar los beneficios fiscales a menos de que el importador a quien los beneficios fiscales fueron asignados primero rechaza los beneficios a través del myTTB Importer Claims system [sistema de Solicitudes de Importador]. Refiérase a página 28 de la Guía de usuario del TTB para solicitudes de reembolso de importadores (en inglés) para instrucciones sobre cómo rechazar una asignación.

El importador puede rechazar las cantidades asignadas, en su totalidad o en parte. Una vez que el importador haya rechazado la asignación, el productor extranjero puede reasignar los beneficios rechazados por medio del myTTB Foreign Producer system [sistema de Productores Extranjeros]. Todas las reglas que aplican a la sincronización de asignaciones también aplican a reasignaciones. Refiérase a FAQ TB-3.

Todas las asignaciones para un año calendario deben hacerse antes del fin de ese año calendario. Por ejemplo, todas las asignaciones para el 2023 deben completarse en o antes del 31 de diciembre del 2023.

Cada productor extranjero tiene una cantidad limitada de beneficios fiscales CBMA que pueden asignar a uno o más importadores. Refiérase a FAQ TB-1 para limitaciones de cantidad. La limitación de cantidad aplica al productor extranjero, y es la cantidad máxima que el productor extranjero puede asignar en su totalidad. El productor extranjero puede asignar su cantidad total de beneficios fiscales a un importador o dividirlo entre varios importadores. Todas las asignaciones del productor extranjero no pueden exceder la cantidad total de beneficios que son permitidos para el productor extranjero. El sistema no permite que un productor extranjero asigne, en total, más del beneficio fiscal máximo que la ley permite para un productor extranjero.

Las cantidades que un productor extranjero puede asignar pueden ser aún más limitadas por propiedad común entre productores de bebidas destiladas, vino, o cerveza. Refiérase a FAQ TB-3 para una explicación sobre como propiedad común entre productores afecta beneficios fiscales CBMA. Es la responsabilidad del productor extranjero de determinar su elegibilidad para beneficios fiscales CBMA en situaciones donde comparten propiedad común con otros productores.

Durante la registración del productor extranjero, los productores extranjeros tendrán que proporcionar un número de identificación FDA, o certificar por medio de marcar la casilla mostrada en la imagen de abajo, que no tienen un número de identificación FDA porque solamente producen alcohol industrial. Cuando un productor extranjero marca esta casilla, esto indica que el productor extranjero solamente produce alcohol industrial y el sistema solamente les permitirá hacer asignaciones para bebidas destiladas.

Si un productor extranjero ha marcado esta casilla por error y limitado su cuenta a solamente asignaciones para bebidas destiladas, tendrá que actualizar su registración por desmarcar la casilla mostrada arriba, y proporcionar el número (o números) de identificación FDA como se requiere por las regulaciones del TTB. Refiérase a FAQ FP-2.

No, en esta situación la otra empresa es el productor extranjero, aunque su nombre de marca aparezca en las etiquetas de los productos terminados. La otra empresa puede registrarse con TTB y hacer asignaciones para las bebidas destiladas, vino, o cerveza que produjo, incluyendo las cantidades que produjo bajo contrato con usted.

Si, un productor extranjero puede aumentar la cantidad de una asignación, hasta los límites establecidos por ley (refiérase a FAQ TB-1 para información sobre esos límites). Para instrucciones paso a paso sobre cómo aumentar la cantidad de una asignación, refiérase a Paso 4 en la Guía del usuario del Sistema de registro y asignación de productores extranjeros.

Nota: Productores extranjeros no pueden tener más de una asignación para el mismo número de permiso de importador, año calendario, categoría de producto, y nivel de beneficio fiscal. En cambio, el productor extranjero tendrá que aumentar la asignación existente al importador para ese año calendario, categoría de producto, y nivel de beneficio fiscal.

Para información sobre como beneficios fiscales pueden ser reasignados después de que una asignación ha sido rechazada de forma entera o en parte por un importador, refiérase a FAQ TB-4.

Si un productor extranjero no asigna todos sus beneficios fiscales para un año calendario antes del fin de ese año calendario, no tendrán una oportunidad en años futuros de asignar los beneficios fiscales que no utilizaron. Por ley, cada productor extranjero puede asignar una cantidad limitada de beneficios fiscales para cada categoría de sus productos importados a los Estados Unidos (cerveza, vino, o licores destilados) durante un año calendario. Esos beneficios no traspasan de un año calendario al próximo. Las regulaciones de TTB requieren que asignaciones deben ser sometidas en o antes del 31 de diciembre del año calendario para el cual los beneficios fiscales CBMA son asignados.

Las regulaciones de TTB definen al “productor extranjero” que puede hacer asignaciones de beneficios fiscales CBMA como una “operación extranjera de bebidas destiladas, productor de vino, o cervecero” [“foreign distilled spirits operation, wine producer, or brewer”]. Para fines del CBMA, estos términos tienen los siguientes significados:

- Productor de vino extranjero: Una entidad extranjera que produce vino por medio de la fermentación o por edulcoración, corrección, adición de licores de vino, saborización, o carbonización. Una entidad extranjera que compra vino a granel para la mezcla y/o embotellamiento, pero no lleva a cabo cualquiera de las actividades de producción indicadas en la oración anterior, no puede asignar beneficios fiscales CBMA para ese vino.

- Cervecero extranjero: Una entidad extranjera que elabora cerveza por medio de la fermentación o produce cerveza al agregar agua u otros líquidos durante el proceso de producción. Una entidad extranjera que compra cerveza a granel para la mezcla y/o embotellamiento pero no lleva a cabo cualquiera de las actividades de producción indicadas en la oración anterior no puede asignar beneficios fiscales CBMA para esa cerveza.

- Operación extranjera de bebidas destiladas: Una entidad extranjera que produce licores destilados por medio de la destilación. Una entidad extranjera que compra licores destilados a granel para su mezcla, saborización, y/o embotellamiento no puede asignar beneficios fiscales CBMA para esos licores destilados. Refiérase a 26 U.S.C. 5001(c)(3)(B)(i)(I) (sobre la limitación de asignar beneficios fiscales a los galones de prueba que son producidos por una operación de bebidas destiladas).

También refiérase a TB-8, donde se explica que el uso del nombre de marca de una entidad en bebidas destiladas, vino, o cerveza, no convierte a esa entidad en el productor extranjero para propósitos del CBMA.